Une aide fiscale pour les installations frigorifiques aux fluides naturels

Depuis le 1er janvier 2019 et la parution au JO du 30 décembre 2018, l’article 25 fait parler de lui et est sujet à de nombreuses interprétations. Si on se borne à une lecture attentive du texte, on trouve les explications suivantes :

À qui s’adresse ce texte de loi et qu’est-ce qu’il apporte de nouveau ?

Les entreprises soumises à l’impôt sur les sociétés ou à l’impôt sur le revenu sont concernées par ces mesures. La nouveauté se caractérise par une déduction du résultat net imposable de 40% de la valeur d’origine du bien acquis à l’état neuf entre le 1er janvier 2019 et le 31 décembre 2022, déduction répartie linéairement pendant la durée normale d’utilisation du bien.

Quels sont les produits concernés par le dispositif ?

Le type de fluide de l’équipement détermine le droit au sur-amortissement. Les équipements de réfrigération ou de conditionnement d’air éligibles sont ceux qui ne contiennent aucun des fluides frigorigènes “primaires” listés dans la F-Gas (la liste pour rappel : R 23, R 32, R 41, R 125, R 134, R 134a, R 143, R 143a, R 152, R 152a, R 161, R 227ea, R 236cb, R 236ea, R 236fa, R 245ca, R 245fa, R 365mfc, R 43-10mee).

Ceci implique que les équipements chargés de mélanges HFC/HFO tels les R448A/R449A, R452A, R455A ou encore R454C ne peuvent faire l’objet d’un plan de sur-amortissement. Le sur-amortissement ne concerne que les installations neuves utilisant des fluides naturels CO2, NH3, Hydrocarbures ou des HFO purs. Les équipements qui ont été recyclés ou régénérés pour être mis sur le marché ne sont pas concernés.

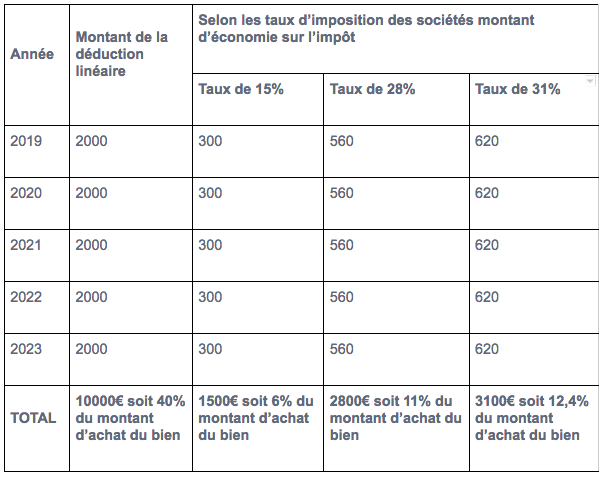

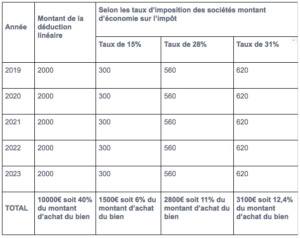

Simulation d’un plan de sur-amortissement

En pratique, pour un équipement de 25 000€ investit en 2019 et sur la base des 40% de sur-amortissement, c’est 10000€ qui peuvent être déduits du bénéfice de la société. Par exemple, pour un bien d’une durée d’utilisation de 5 ans et selon le taux d’imposition de la société, on peut répartir le sur-amortissement comme ceci :

Selon les entreprises et leur niveau d’imposition, ce coup de pouce fiscal apporte un élément permettant de faire pencher la balance au profit d’installations utilisant les fluides naturels. L’écart entre les installations se réduit grâce à cette mesure qui devrait également pousser les constructeurs à mettre rapidement sur le marché, de nouvelles gammes utilisant en particulier les R290 (propane), R744 (CO2), R1234yf et R1234ze.

Capture-decran-2019-07-16-a-08.16.27

Fluide frigorigène naturel

Tuyauterie